小花:「我最近買了澳幣定存,一個月的利率就有3.25%!」

小強:「哇!這麼好!一年有12個月,換算起來一年等於有四成的報酬率耶!」

小花:「對啊!像我這種天才,才懂得買短期定存,笨蛋才去買一年

類似這樣似是而非的對話充斥在我們的生活週遭,顯見許多人對於利率計算仍有誤解。讀者想要變身為理財達人,一定要先學會利率的定義及複利的計算方式。

Q: 「定存有長有短,到底利率的宣告要以多久的時間為準? 」

不論投資時間長短,一般而言,所有投資商品的利率皆是以年利率宣告,例如前述對話中的「一個月3.25%的外幣定存」,並非指放一個月就能領到3.25%的報酬,而是用一年可以領到3.25%的定存利率水準計算一個月的利息給你,算起來只有比千分之二多一些的報酬水準。

Q:「保險業務員說有一種6年20%的保單,是不是指每年領20%可以連續領6年?」

當然不是!儲蓄型保單很喜歡以總時程的複利總合來宣稱獲利水準,故應該還原計算為保單年利率比較容易做比較。而且各種生存金給付方式都有不同的計算方法。

如果是躉繳六年到期後一次領回本金及20%利率(共120%)

假設保單年利率為R,則公式

解得 R = 3.085%,由此可算出這張躉繳保單的年利率大概是3%左右。

Q:「如果是分成六期繳費,最後再一次領回總共本金及20%的利息,利率算起來會不一樣嗎?」

定期定額繳費的保單實際存款時間只有躉繳型保單的一半,所以實際利率較高。Excel的IRR函數計算此類保單利率如下:

(上表:每年繳一萬元保費,到期領回100%本金及20%利息。表中現金流為負值代表保戶繳費給保險公司,流金流為正值代表保險公司理賠給保戶)

(註:複雜性出入金之保單率利計算,須運用到XIRR函數,詳請參閱139期專欄: 現在不是買儲蓄險的好時機 )

Q: 「若已知某公司債36天後賣回可賺得0.8%的淨報酬,請問相當於年利率多少的報酬?」

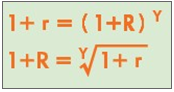

假設某投資產品的年利率為R,則Y年後的淨報酬為r,公式可推導如下。

要將一段時間的淨報酬換算為標準年利率,只要將該時間單位轉換為「年」,再套入標準複利方程式即可得到答案:

由上可得,這筆公司債交易相當於8.41%年利率的36天期定存單。

註:已知時間及複利率之標準年利率換算公式

Q: 我手上有100萬新台幣存款,如果放在3%報酬的保單,請問20年後可以領到多少錢 ?

只要把數字都套入上述公式中,一個簡單的算式就可以得到答案

換句話說,100萬放在3%的複利報酬商品中,經過20年就可以滾出80%以上的獲利,可見複利的威力確實驚人!

相信經過這幾個實例解說,看倌們已能熟悉複利的計算方式。然而,嘮叨的口木醫師仍得提出幾點叮嚀:

一、 長年期的投資產品,必然可計算出驚人的累計報酬,此時最好能實際還原算出標準年利率以判斷報酬水準,否則極易被保單的宣傳話術誤導。

二、 考量長期通貨膨脹的趨勢,複利公式所得到的結果未必能反應多年以後的貨幣購買力。若欲進一步精算,可加入CPI(消費者物價指標)於公式中校正數據。

三、 依微分公式可推知,在利率極低的情況下,月利率可直接以年利率的十二分之一概算而得,而日利率同樣可以年利率的1/365計算。但正確的數字仍應套入複利公式中解得。

四、 學會複利計算,即能解答出任何天期、任何型式的投資商品利率。如果行有餘力,可試著將這些公式輸入Excel中,你也可以輕鬆試算手上投資商品的報酬情況。

投資路上一點訣: 應用簡單的數學、清晰的思路,你也可以乘著複利的翅膀,創造出屬於你的人生財富!

1 意見:

簡單,重要,但是常被忽略~~~

張貼留言